دیفای یا امور مالی غیرمتمرکز، تحولی در سیستم مالی است که بستههای پولی را از دستان واسطهها خارج کرده و مستقیم در اختیار شما میگذارد. در این راهنمای جامع، از مفهوم «دیفای چیست» شروع میکنیم، توضیح میدهیم چگونه بدون بانک یا بروکر فعالیت میکند و کاربردهای محبوبش مثل وامگیری، استیکینگ و تراکنش مستقیم بدون واسطه را بررسی میکنیم. اگر دنبال پاسخ “دیفای چگونه کار میکند” هستید، همین جا شروعِ مسیرتان است.

دیفای چیست؟ معرفی دیفای به زبان ساده

دیفای یا امور مالی غیرمتمرکز به مجموعهای از خدمات مالی مبتنی بر بلاکچین گفته میشود که بدون واسطههایی مانند بانکها یا مؤسسات مالی فعالیت میکنند. در دیفای کاربران میتوانند وام بگیرند، وام بدهند، مبادله کنند یا سرمایهگذاری انجام دهند؛ همهچیز شفاف و از طریق قراردادهای هوشمند انجام میشود.

در سیستم مالی سنتی، پول و دارایی شما زیر نظر بانکها و مؤسسات مالی است. اما در دیفای، همهچیز تحت کنترل کیف پول دیجیتال شما قرار دارد. این یعنی شما کلید داراییتان را در دست دارید، نه هیچ نهاد دیگری.

ویتالیک بوترین:

دیفای تلاشی است برای بازآفرینی سیستم مالی جهانی بدون نیاز به اعتماد به واسطه ها.

برای ملموستر شدن موضوع، تصور کنید وارد یک صرافی غیرمتمرکز مثل Uniswap میشوید. بدون ثبتنام، بدون احراز هویت، فقط کیف پولتان را وصل میکنید و میتوانید توکنهای خود را به توکنهای دیگر تبدیل کنید. کل فرایند در چند ثانیه انجام میشود، آن هم بهصورت همتابههمتا (P2P) و شفاف.

یکی از ویژگیهای جذاب دیفای این است که برای شروع، فقط به یک کیف پول دیجیتال (مثل متامسک) و کمی ارز دیجیتال نیاز دارید. خبری از فرمهای کاغذی، صف انتظار یا محدودیت جغرافیایی نیست. هر کسی در هر نقطه از جهان، ۲۴ ساعته و در ۷ روز هفته میتواند از خدمات دیفای استفاده کند.

مطلب مرتبط: کیف پول ارز دیجیتال چیست؟

البته این آزادی، مسئولیت خودش را هم دارد. اگر رمز کیف پولتان را گم کنید، دیگر بانکی نیست که با یک «فراموشی رمز عبور» مشکل را حل کند!

دیفای نهتنها فرصتهای جدیدی برای سرمایهگذاران و کاربران عادی ایجاد کرده، بلکه راه را برای نوآوریهای آینده هم باز گذاشته است. از وامدهی غیرمتمرکز گرفته تا بیمههای بلاکچینی، همهچیز در حال بازطراحی است. و شاید مهمترین نکته این باشد که دیفای آمده تا مفهوم “مالکیت واقعی دارایی” را برای همیشه تغییر دهد.

مقایسه دیفای و امور مالی سنتی یا CeFi

وقتی صحبت از مدیریت پول میشود، معمولاً دو مسیر پیش رو داریم: سیستم مالی سنتی (CeFi) و امور مالی غیرمتمرکز (DeFi). یکی با بانکها، قوانین دولتی و واسطهها شناخته میشود، و دیگری با بلاکچین، قراردادهای هوشمند و حذف واسطهها.

می توان این دو را مانند دو مسیر متفاوت برای رسیدن به یک مقصد ببینیم:

در مسیر اول (CeFi)، شما سوار یک اتوبوس بزرگ میشوید که رانندهاش بانک است، مسیرش مشخص است و همه با هم حرکت میکنند.

در مسیر دوم (DeFi)، شما یک ماشین شخصی دارید، هرجا بخواهید میروید، اما مسئول همهچیز هم خودتان هستید.

CZ، مدیرعامل بایننس:

«در چرخهٔ صعودی بعدی، دیفای میتواند از CeFi پیشی بگیرد.»

تفاوتهای کلیدی بین DeFi و CeFi

| ویژگی | DeFi (امور مالی غیرمتمرکز) | CeFi (امور مالی سنتی) |

|---|---|---|

| کنترل دارایی | کاربر کنترل کامل دارد | بانک یا مؤسسه کنترل دارد |

| واسطهها | بدون واسطه (P2P) | وجود واسطهها مثل بانکها |

| دسترسی | جهانی و بدون محدودیت جغرافیایی | وابسته به قوانین و کشور |

| ساعات فعالیت | ۲۴/۷ همیشه فعال | محدود به ساعات کاری |

| شفافیت | همه تراکنشها روی بلاکچین قابل مشاهده است | اطلاعات در اختیار نهادها |

| امنیت | مبتنی بر رمزنگاری و قراردادهای هوشمند | مبتنی بر اعتماد به مؤسسات |

| قوانین و نظارت | بدون نظارت متمرکز | تحت قوانین دولتی |

شباهتهای DeFi و CeFi

- هر دو به کاربران امکان مدیریت و استفاده از داراییهای مالی را میدهند.

- هر دو میتوانند خدماتی مثل وامدهی، سرمایهگذاری و انتقال پول را ارائه کنند.

- هدف نهایی هر دو، تسهیل تراکنشها و افزایش کارایی سیستم مالی است (هرچند روششان کاملاً متفاوت است).

هیچکدام از این دو سیستم کامل نیستند. CeFi امنیت روانی و پشتیبانی قانونی میدهد، اما آزادی شما محدودتر است. DeFi آزادی کامل میدهد، اما مسئولیتش هم سنگینتر است. انتخاب بین این دو، بستگی به این دارد که چقدر به سیستمهای متمرکز اعتماد دارید و چقدر حاضر هستید کنترل کامل داراییتان را خودتان به دست بگیرید.

بررسی پلتفرم دیفای؛ دیفای ارز دیجیتال چیست؟

پلتفرمهای دیفای، قلب تپنده دنیای امور مالی غیرمتمرکز هستند. این پلتفرمها به کاربران امکان میدهند بدون نیاز به بانک یا واسطه، و تنها با استفاده از قراردادهای هوشمند، فعالیتهای مالی مختلفی مانند وامدهی، وامگیری، معامله، استیکینگ و حتی بیمه را انجام دهند. تمام تراکنشها روی بلاکچین ثبت میشوند و همین باعث شفافیت و امنیت بالا میشود.

مطلب مرتبط: بلاک چین چیست؟

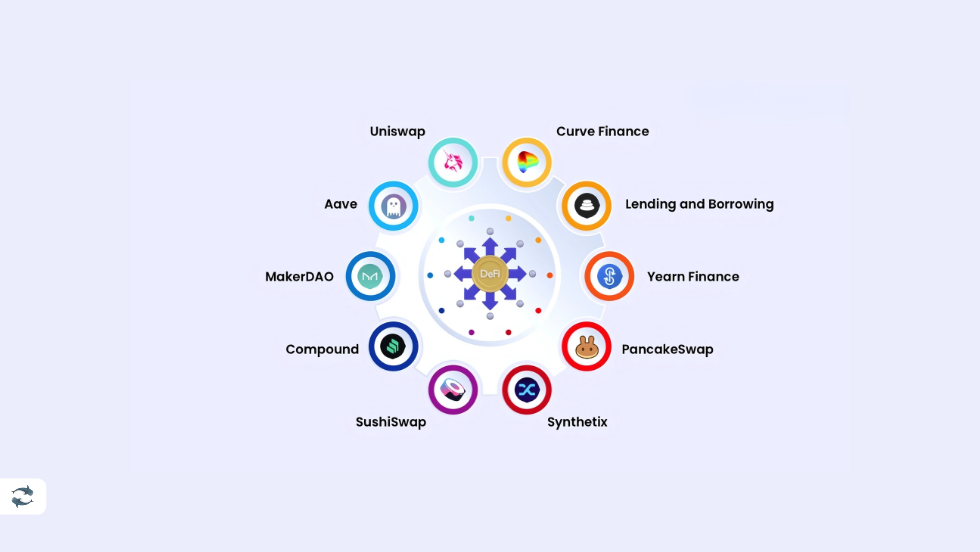

نمونههایی از پلتفرمهای مطرح جهانی

- یونیسواپ (Uniswap) – یکی از محبوبترین صرافیهای غیرمتمرکز (DEX) که روی شبکه اتریوم فعال است. کاربران میتوانند در این پلتفرم بهصورت مستقیم و بدون واسطه، توکنهای خود را مبادله کنند. یونیسواپ به دلیل نقدینگی بالا و رابط کاربری ساده، از جمله انتخابهای اصلی معاملهگران دیفای محسوب میشود.

- آوه (Aave) – یک پلتفرم وامدهی و وامگیری که امکان استفاده از «وامهای فلش» (Flash Loans) را فراهم میکند؛ قابلیتی که به کاربران اجازه میدهد در یک تراکنش، وام بگیرند و آن را بازپرداخت کنند.

- میکر دائو (MakerDAO) – پلتفرمی که پشت استیبلکوین غیرمتمرکز DAI قرار دارد. کاربران میتوانند با قفلکردن داراییهای خود، وامی با ارزش ثابت دریافت کنند.

- سوشیسواپ (SushiSwap) – نسخهای توسعهیافته از یونیسواپ که علاوه بر امکانات صرافی غیرمتمرکز، ابزارهایی برای کشت سود (Yield Farming) ارائه میدهد.

نمونههای بومی و منطقهای

در کنار پروژههای بینالمللی، برخی تیمهای توسعهدهنده داخلی نیز در حال طراحی پلتفرمهای دیفای سازگار با قوانین محلی هستند. هرچند هنوز در مراحل اولیه قرار دارند، اما این پروژهها میتوانند پلی میان کاربران فارسیزبان و اکوسیستم جهانی دیفای ایجاد کنند.

به طور کلی، پلتفرمهای دیفای با حذف واسطهها، افزایش شفافیت و ارائه دسترسی آزاد، توانستهاند شکل تازهای از خدمات مالی را به وجود بیاورند که با ساختار سنتی تفاوتی بنیادین دارد.

ویژگیهای اصلی دیفای

دیفای فقط یک اصطلاح پرزرقوبرق در دنیای کریپتو نیست؛ مجموعهای از اصول و قابلیتهاست که آن را از سیستمهای مالی سنتی متمایز میکند. در ادامه، مهمترین ویژگیهای دیفای را مرور میکنیم:

- غیرمتمرکز بودن

در دیفای، هیچ بانک یا نهاد مرکزی کنترل داراییها را به دست ندارد. تمام تراکنشها روی بلاکچین انجام میشود و قوانین آن توسط قراردادهای هوشمند تعیین میشود.

مثال: شبکه یونیسواپ (Uniswap)، بدون نیاز به مدیر یا سرور مرکزی، فقط بر اساس کد اجرا میشود. - بدون واسطه

کاربران میتوانند بهطور مستقیم با یکدیگر معامله کنند یا وام بگیرند، بدون اینکه شخص ثالثی در وسط قرار بگیرد.

مثال: در آوه (Aave)، وامگیرنده و وامدهنده مستقیماً از طریق قرارداد هوشمند با هم در ارتباط هستند. - شفافیت کامل

تمام تراکنشها به صورت عمومی روی بلاکچین ثبت میشود و هرکسی میتواند آنها را بررسی کند.

مثال: در MakerDAO، موجودی خزانه و نرخ بهره برای همه کاربران قابل مشاهده است. - دسترسی آزاد

دیفای برای همه در دسترس است؛ کافی است یک کیف پول ارز دیجیتال و اینترنت داشته باشید.

مثال: فردی در یک روستای دورافتاده میتواند از طریق کیف پول MetaMask به خدمات دیفای دسترسی پیدا کند. - قابلیت برنامهریزی

از آنجا که دیفای روی قراردادهای هوشمند اجرا میشود، میتوان سرویسهای پیچیدهای را به صورت خودکار پیادهسازی کرد.

مثال: در Synthetix، کاربران میتوانند داراییهای مصنوعی بسازند که قیمت آنها به دارایی واقعی متصل است. - مقیاسپذیری جهانی

یک پلتفرم دیفای میتواند بدون نیاز به زیرساخت محلی، در هر کشوری و برای هر کاربری کار کند.

مثال: Curve Finance با پشتیبانی از چندین شبکه بلاکچین، به میلیونها کاربر در سراسر جهان سرویس میدهد.

این ویژگیها باعث شدهاند که دیفای به یک گزینه جدی برای جایگزینی یا حداقل مکمل سیستمهای مالی سنتی تبدیل شود. هرکدام از این قابلیتها، نهتنها امکانات تازهای به کاربران میدهد، بلکه مسیر نوآوری را برای توسعهدهندگان هم هموار میکند.

اما یک سوال: اگر هر تراکنش روی بلاکچین شفاف است، پس آیا در دیفای حریم خصوصی واقعا وجود دارد؟

آناتولی یاکوونکو (بنیانگذار Solana):

«دیفای مهمترین کاربردِ کریپتو و بزرگترین نوآوریِ آن است.»

کاربردهای دیفای در ارز دیجیتال

دیفای (DeFi) فقط یک مفهوم تئوریک نیست؛ امروز هزاران پروژه و کاربر از آن در زندگی واقعی استفاده میکنند. این فناوری عملاً حوزههای مختلف مالی را متحول کرده و کاربردهای متنوعی دارد که هر روز هم در حال گسترش است.

۱) وامدهی و وامگیری (Lending & Borrowing)

یکی از محبوبترین کاربردهای دیفای، سیستمهای وامدهی بدون بانک است. کاربران میتوانند داراییهای دیجیتال خود را قفل کرده و در ازای آن بهره دریافت کنند یا با وثیقهگذاری، وام بگیرند.

مثال: پلتفرم Aave به کاربران اجازه میدهد با چند کلیک وام بگیرند یا دارایی خود را وام دهند، بدون نیاز به بررسی اعتبار بانکی.

۲. معاملات غیرمتمرکز (Decentralized Exchanges – DEXs)

صرافیهای غیرمتمرکز به کاربران امکان میدهند بدون نیاز به واسطه، مستقیماً با یکدیگر معامله کنند. این مدل، امنیت بیشتری فراهم میکند و کنترل کامل دارایی در اختیار کاربر باقی میماند.

مثال: Uniswap یکی از بزرگترین DEXهای جهان است که روزانه میلیاردها دلار تراکنش انجام میدهد.

۳. استیکینگ (Staking)

کاربران میتوانند با قفلکردن توکنهای خود در یک شبکه بلاکچین، به امنیت و عملکرد آن کمک کنند و در مقابل پاداش دریافت کنند.

مثال: در شبکه Ethereum، دارندگان ETH میتوانند با استیککردن توکنهای خود سود سالانه دریافت کنند.

۴. داراییهای مصنوعی و بیمه غیرمتمرکز

دیفای به کاربران اجازه میدهد داراییهای دیجیتالی بسازند که ارزش آنها به دارایی واقعی مثل طلا یا سهام متصل است، یا حتی از بیمه غیرمتمرکز استفاده کنند.

مثال: Synthetix برای داراییهای مصنوعی و Nexus Mutual برای بیمه غیرمتمرکز شناخته شدهاند.

۵. تأمین نقدینگی (Liquidity Provision)

کاربران میتوانند با واریز دارایی به استخرهای نقدینگی، به معاملات کمک کنند و کارمزد دریافت کنند.

مثال: Curve Finance تخصصیترین پلتفرم برای نقدینگی جفتارزهای پایدار (Stablecoins) است.

دیفای عملاً مرزهای سنتی اقتصاد را جابهجا کرده است. چه بخواهید وام بدهید، چه ترید کنید یا حتی داراییهای نوآورانه بسازید، یک پروژه دیفای برای آن وجود دارد. این یعنی کنترل و فرصتها بیشتر از همیشه در دست کاربر است.

کاربران ونزوئلا در بحران اقتصادی ۲۰۱۹ از استیبلکوینهای دیفای برای حفظ ارزش داراییهای خود استفاده کردند.

قراردادهای اتریوم؛ میزبان اصلی حوزه دیفای

وقتی درباره دیفای صحبت میکنیم، نمیتوان نقش اتریوم را نادیده گرفت. اتریوم در واقع زمین بازی اصلی دیفای است؛ جایی که قراردادهای هوشمند (Smart Contracts) بهعنوان ستون فقرات این اکوسیستم عمل میکنند.

مطلب مرتبط: اتریوم چیست؟

قرارداد هوشمند چیست؟

قرارداد هوشمند یک کد برنامهنویسی است که روی بلاکچین اجرا میشود و بدون نیاز به واسطه، شرایط توافق را بهطور خودکار انجام میدهد. یعنی اگر شرایط قرارداد محقق شود، نتیجه بدون نیاز به اعتماد به شخص ثالث اجرا خواهد شد.

برای مثال، فرض کنید در یک پلتفرم وامدهی دیفای مثل Aave، شما مقداری اتر وثیقه میگذارید تا وام بگیرید. قرارداد هوشمند بهطور خودکار دارایی شما را قفل میکند و اگر نتوانید بدهیتان را بازپرداخت کنید، وثیقهتان نقد میشود. هیچ بانکی وسط ماجرا نیست، همه چیز توسط کدی که روی بلاکچین قرار دارد مدیریت میشود.

چرا اتریوم؟

اتریوم از همان ابتدا با قابلیت ساخت قراردادهای هوشمند طراحی شد. این ویژگی باعث شد هزاران پروژه دیفای روی این شبکه راهاندازی شوند. زبان برنامهنویسی اختصاصی اتریوم، یعنی Solidity، به توسعهدهندگان اجازه میدهد قراردادهایی پیچیده و منعطف بسازند؛ از صرافیهای غیرمتمرکز گرفته تا پروتکلهای استیکینگ و بیمه غیرمتمرکز.

نقش قراردادهای اتریوم در دیفای

- اجرای خودکار تراکنشها و حذف واسطهها

- ایجاد اعتماد از طریق شفافیت (کد قرارداد برای همه قابل مشاهده است)

- کاهش هزینهها نسبت به سیستمهای مالی سنتی

- فراهمکردن امکان نوآوری و ساخت اپلیکیشنهای غیرمتمرکز (DApps)

چالشها

البته همهچیز هم بینقص نیست. قراردادهای هوشمند تغییرناپذیر هستند؛ یعنی اگر کدی باگ داشته باشد یا هک شود، اصلاح آن دشوار خواهد بود. نمونههای زیادی وجود داشته که آسیبپذیریهای قراردادهای هوشمند منجر به از دست رفتن میلیونها دلار سرمایه شده است.

با وجود این چالشها، اتریوم همچنان میزبان اصلی دیفای باقی مانده و حتی با ارتقای Ethereum 2.0 و مهاجرت به اثبات سهام (Proof of Stake)، مقیاسپذیری و امنیت آن بیشتر هم شده است.

به زبان ساده، اگر دیفای یک شهر شلوغ و مدرن باشد، قراردادهای هوشمند اتریوم همان زیرساختهای حیاتی آن هستند؛ از جادهها گرفته تا قوانین و چراغهای راهنمایی. بدون این قراردادها، چیزی به نام دیفای وجود نداشت.

جوزف لوبین (مؤسس ConsenSys):

اگر بیتکوین طلای دیجیتال است، قراردادهای هوشمند اتریوم نفت خامی هستند که اقتصاد دیفای را به حرکت درمیآورد.

مزایای دیفای

دیفای تنها یک اصطلاح پرکاربرد در دنیای ارزهای دیجیتال نیست؛ بلکه مزایای آن دلایل اصلی رشد و گسترش این حوزه را توضیح میدهد. مهمترین مزایای دیفای عبارتاند از:

- کاهش هزینهها

در نظام مالی سنتی، استفاده از خدمات بانکی و پرداختهای بینالمللی معمولاً با کارمزدهای بالا همراه است. دیفای با حذف واسطهها این هزینهها را بهطور چشمگیری کاهش میدهد. برای نمونه، در صرافی غیرمتمرکزی مانند Uniswap کاربران صرفاً کارمزد شبکه را پرداخت میکنند. - افزایش سرعت تراکنشها

انتقال پول در سیستم بانکی ممکن است چند روز زمان ببرد، اما در دیفای تراکنشها در چند دقیقه یا حتی چند ثانیه انجام میشوند. پرداخت با استیبلکوینهایی مانند USDC نمونهای از این سرعت بالا است. - شفافیت کامل

تمامی تراکنشها و کدهای قراردادهای هوشمند در دیفای روی بلاکچین ثبت میشوند و هر کاربری امکان مشاهده آنها را دارد. برای مثال، در پلتفرم Compound میتوان بهصورت شفاف بررسی کرد که چه میزان دارایی در حال وامدهی یا وامگیری است. - دسترسی جهانی

دیفای تنها به یک اتصال اینترنت و کیف پول دیجیتال نیاز دارد. کاربران در هر نقطه از جهان، بدون نیاز به حساب بانکی یا مدارک پیچیده، میتوانند از خدمات آن استفاده کنند. این ویژگی در کشورهای در حال توسعه اهمیت بیشتری پیدا میکند. - نوآوری و تنوع خدمات

دیفای محدود به خدماتی مانند وامدهی یا مبادله دارایی نیست. از بیمه غیرمتمرکز گرفته تا بازارهای NFT و حتی بازیهای مبتنی بر بلاکچین، همگی بر بستر دیفای توسعه یافتهاند. همین تنوع، انعطافپذیری بالایی را برای کاربران فراهم کرده است. اگر هنوز با NFT آشنایی کامل ندارید، میتوانید مقالهی دیگر ما با عنوان NFT چیست؟ را مطالعه کنید. - مالکیت واقعی داراییها

برخلاف بانکها یا صرافیهای متمرکز که امکان مسدود شدن حساب وجود دارد، در دیفای کلید خصوصی و کنترل دارایی صرفاً در اختیار کاربر است. این ویژگی امنیت و استقلال مالی بیشتری ایجاد میکند.

در مجموع، دیفای ترکیبی از سرعت، شفافیت، کاهش هزینهها و مالکیت واقعی داراییها را در اختیار کاربران قرار میدهد؛ مزایایی که موجب شده بسیاری آن را آینده سیستم مالی جهانی بدانند.

معایب دیفای

دیفای هرچند نوآوری بزرگی در دنیای مالی بهحساب میآید، اما بدون ریسک نیست. شناخت معایب آن کمک میکند کاربران با آگاهی بیشتری وارد این حوزه شوند.

- ریسک امنیتی و هکها

یکی از بزرگترین تهدیدهای دیفای آسیبپذیری قراردادهای هوشمند است. اگر کدی اشتباه نوشته شود، امکان سوءاستفاده توسط هکرها وجود دارد. برای نمونه، در سال ۲۰۲۰ پلتفرم bZx دوبار مورد حمله قرار گرفت و میلیونها دلار از دست رفت. همچنین هک صرافی غیرمتمرکز Ronin در سال ۲۰۲۲ که بیش از ۶۰۰ میلیون دلار خسارت به بار آورد، نشان داد امنیت همچنان یکی از چالشهای جدی دیفای است. - نبود نظارت و قوانین مشخص

نبود یک نهاد مرکزی که بر فعالیتهای دیفای نظارت داشته باشد، هم فرصت است و هم تهدید. از یکسو آزادی بیشتری به کاربران میدهد، اما از سوی دیگر در صورت بروز کلاهبرداری یا هک، امکان پیگیری قانونی تقریباً وجود ندارد. بسیاری از پروژههای موسوم به Rug Pull (فرار توسعهدهندگان با سرمایه کاربران) دقیقاً به دلیل همین خلأ قانونی اتفاق میافتند. - نوسانات شدید بازار

داراییهای دیجیتال ذاتاً پرنوسان هستند. این موضوع در دیفای نیز بهشدت تأثیرگذار است. برای مثال، کاربری که در پلتفرمهای وامدهی مانند Aave دارایی وثیقه گذاشته، در صورت کاهش ناگهانی قیمت ارز دیجیتال، ممکن است تمام وثیقه او لیکویید شود. - پیچیدگی کاربری برای تازهواردها

کار با کیف پولهای غیرمتمرکز، مدیریت کلیدهای خصوصی و آشنایی با قراردادهای هوشمند برای افراد تازهکار ساده نیست. یک اشتباه کوچک، مثل ارسال دارایی به آدرس اشتباه، میتواند باعث از دست رفتن دائمی سرمایه شود. - هزینههای تراکنش (گس فی)

اگرچه دیفای در مقایسه با بانکها هزینههای کمتری دارد، اما در شبکههایی مانند اتریوم، کارمزدها (گس فی) گاهی بهقدری بالا میروند که استفاده روزمره را دشوار میکنند. این مشکل مخصوصاً در زمانهای شلوغی شبکه بیشتر به چشم میآید. - نبود بیمه و حمایت مالی

در سیستم بانکی سنتی معمولاً سپردهها بیمه هستند، اما در دیفای چنین حمایتی وجود ندارد. این یعنی در صورت هک یا شکست یک پروژه، کاربر عملاً هیچ راهی برای جبران خسارت ندارد.

در نتیجه، هرچند دیفای فرصتهای بزرگی برای تحول در نظام مالی ایجاد کرده است، اما ریسکهای امنیتی، نبود نظارت، نوسانات شدید و پیچیدگیهای فنی آن باعث میشود کاربران پیش از ورود، حتماً جوانب احتیاط را در نظر بگیرند.

شکست پروژه ترا (Terra/Luna)

پروژه ترا یکی از بزرگترین سقوطهای تاریخ کریپتو و دیفای بود. این پروژه با معرفی استیبلکوین الگوریتمی UST قصد داشت جایگزینی غیرمتمرکز برای دلار دیجیتال بسازد. اما در می ۲۰۲۲، با از دست رفتن پیوند UST به دلار، سیستم دو توکنی ترا و لونا در چرخهای معیوب گرفتار شد و ارزش کل بازار آن در عرض چند روز از بیش از ۴۰ میلیارد دلار به تقریباً صفر رسید. این سقوط نهتنها میلیاردها دلار از سرمایه کاربران را نابود کرد، بلکه به شدت اعتماد عمومی به استیبلکوینهای الگوریتمی و دیفای ضربه زد.

روشهای کسب درآمد از دیفای

یکی از جذابترین بخشهای دیفای، امکان کسب درآمد از داراییهای دیجیتال است؛ بدون نیاز به واسطههایی مثل بانک یا مؤسسات مالی سنتی. کاربران میتوانند داراییهای خود را در اختیار شبکه قرار دهند و در مقابل، سود دریافت کنند. سه روش اصلی برای کسب درآمد از دیفای شامل استیکینگ (Staking)، استخراج نقدینگی (Liquidity Mining) و کشت سود (Yield Farming) است که در ادامه آنها را بررسی میکنیم.

استیکینگ (Staking)

استیکینگ یعنی قفلکردن مقدار مشخصی ارز دیجیتال در شبکه بلاک چین برای پشتیبانی از امنیت و عملکرد آن. کاربران در ازای این مشارکت، پاداش دریافت میکنند.

در بلاک چینهای مبتنی بر الگوریتم Proof of Stake مانند اتریوم ۲.۰ یا Cardano، استیکینگ بخش جداییناپذیر شبکه است.

پلتفرمهایی مثل Aave و Compound امکان استیککردن داراییهای دیجیتال را فراهم کردهاند. بهعنوان مثال، اگر کاربری مقداری USDC در Aave استیک کند، علاوه بر دریافت سود پایه، ممکن است توکنهای AAVE نیز بهعنوان پاداش دریافت کند.

استیکینگ سادهترین روش کسب درآمد از دیفای است، اما باید به موضوع قفلشدن داراییها و احتمال کاهش ارزش توکن در طول زمان توجه داشت.

تصور کنید ۱۰ اتریوم را در قرارداد استیکینگ اتریوم ۲.۰ قفل کردهاید. در طول یک سال ممکن است بسته به شرایط شبکه بین ۴ تا ۷ درصد سود دریافت کنید.

استخراج نقدینگی (Liquidity Mining)

استخراج نقدینگی به معنای تأمین نقدینگی برای صرافیهای غیرمتمرکز (DEX) است. کاربران داراییهای خود را در استخر نقدینگی (Liquidity Pool) واریز میکنند تا امکان خرید و فروش سریع برای دیگران فراهم شود.

صرافیهای معروف مانند Uniswap و SushiSwap بر پایه همین مفهوم فعالیت میکنند. وقتی کاربری مثلاً ETH و USDT را به یک استخر نقدینگی واریز میکند، در ازای آن کارمزد معاملات انجامشده بین تریدرها را دریافت خواهد کرد.

علاوه بر کارمزدها، برخی پلتفرمها توکنهای جدید خود را نیز بهعنوان پاداش به ارائهدهندگان نقدینگی میدهند؛ این همان چیزی است که به آن “استخراج نقدینگی” میگوییم.

ریسک مهم این روش ضرر ناپایدار (Impermanent Loss) است. اگر قیمت یکی از داراییهای داخل استخر بهشدت تغییر کند، ممکن است ارزش نهایی دارایی کاربر نسبت به نگهداری ساده آن کمتر شود.

کاربری که در استخر ETH/DAI صرافی Uniswap نقدینگی تأمین میکند، بخشی از کارمزدهای روزانه معاملات را دریافت کرده و همزمان ممکن است از توکن UNI نیز بهعنوان پاداش بهرهمند شود.

کشت سود (Yield Farming)

کشت سود یا Yield Farming پیچیدهترین و در عین حال سودآورترین روش کسب درآمد از دیفای است. در این روش، کاربر داراییهای خود را بین چند پلتفرم جابهجا میکند تا بالاترین بازدهی را به دست آورد.

کشاورزان ییلد معمولاً ابتدا دارایی خود را در یک پروتکل مثل Compound قفل میکنند و توکنهای نماینده (مثلاً cDAI) دریافت میکنند. سپس این توکنها را در پروتکل دیگری مثل Curve یا Yearn Finance سپردهگذاری میکنند تا سود بیشتری به دست آورند.

این روش به دلیل استفاده ترکیبی از چند پروتکل، ریسک بالاتری دارد اما در مقابل، سودهای قابل توجهی نیز ایجاد میکند.

پلتفرمهایی مانند Yearn Finance با استفاده از استراتژیهای خودکار، فرآیند کشت سود را برای کاربران سادهتر کردهاند.

فرض کنید کاربری استیبلکوین DAI خود را ابتدا در Compound واریز میکند و سپس توکنهای cDAI را در Yearn Finance سپردهگذاری میکند. در این حالت او هم از سود Compound بهرهمند میشود و هم از استراتژیهای بهینهسازی Yearn سود اضافی دریافت میکند.

البته برای فعالیت در این زمینه باید به نکات زیر دقت کرد:

قبل از سرمایهگذاری، کد قرارداد هوشمند پروژه را بررسی کنید یا سراغ پروژههایی بروید که توسط شرکتهای امنیتی معتبر حسابرسی شدهاند.

هیچوقت همه سرمایه خود را در یک استخر یا پلتفرم قرار ندهید. تنوعبخشی در دیفای همانقدر مهم است که در بازار سنتی.

به پروژههای جدید با وعده سودهای غیرمعقول دقت کنید. بسیاری از کلاهبرداریهای دیفای در قالب همین وعدهها رخ داده است.

| روش کسب درآمد | سطح سودآوری | ریسک | میزان پیچیدگی | مثالهای معروف |

|---|---|---|---|---|

| استیکینگ (Staking) | متوسط (۴–۸٪ سالانه بسته به شبکه) | کم (ریسک اصلی کاهش قیمت توکن) | ساده | Ethereum 2.0، Cardano، Aave |

| استخراج نقدینگی (Liquidity Mining) | متوسط تا بالا (۱۰–۳۰٪ بسته به استخر) | متوسط (ریسک ضرر ناپایدار + هک قرارداد) | متوسط | Uniswap، SushiSwap، PancakeSwap |

| کشت سود (Yield Farming) | بالا (۳۰٪ تا +۱۰۰٪ در برخی موارد) | زیاد (ریسک قرارداد + نوسان بازار + پیچیدگی زیاد) | پیچیده | Compound + Yearn Finance، Curve، Balancer |

دیفای ۲.۰ چیست؟

اگر نسخه اول دیفای را نقطه شروع انقلاب در امور مالی بدانیم، دیفای ۲.۰ را باید مرحله بلوغ آن در نظر گرفت. نسخه اول دیفای با تمام دستاوردهایش مثل صرافیهای غیرمتمرکز (DEX) و پلتفرمهای وامدهی، محدودیتهایی داشت که کاربران را با مشکلاتی جدی مواجه میکرد. برای مثال، در کشت سود (Yield Farming) افراد مجبور بودند داراییهای خود را در استخرهای نقدینگی قفل کنند؛ این موضوع نقدشوندگی را کاهش میداد و ریسک ضرر ناپایدار (Impermanent Loss) را بالا میبرد.

اینجاست که دیفای ۲.۰ وارد میدان شد؛ با هدف رفع همان چالشها و ارائه تجربهای پایدارتر. در این نسخه، پروژهها تلاش میکنند تا ریسکها و موانعی که کاربران در نسخه اول با آنها روبهرو شدند را برطرف کنند.

محدودیتهای دیفای ۱.۰

نیاز به وثیقههای بالا برای دریافت وام (اغلب بیش از ارزش وام).

مشکل ضرر ناپایدار در استخرهای نقدینگی.

کارمزدهای بالای شبکه (بهخصوص در اتریوم).

نبود بیمه و امنیت کافی برای دارایی کاربران.

اهداف دیفای ۲.۰

کاهش نیاز به وثیقههای سنگین: پروژهها بهسمت مدلهای وامدهی کارآمدتر حرکت میکنند.

بیمه و امنیت: برخی پلتفرمها بیمه داخلی برای محافظت از سرمایهگذاران ارائه میدهند.

مدیریت ریسک ضرر ناپایدار: راهکارهایی برای کاهش این ریسک معرفی شده است، مثل استراتژیهای خودکار در پروتکلهایی مثل OlympusDAO.

کارمزد کمتر و مقیاسپذیری بیشتر: با گسترش لایه دوم (Layer 2) روی اتریوم و بلاکچینهای جدیدتر مانند آوالانچ و سولانا، سرعت و کارایی بهبود یافته است.

| ویژگی | دیفای ۱.۰ | دیفای ۲.۰ |

|---|---|---|

| وثیقه | بالا (بیشتر از وام دریافتی) | کمتر و کارآمدتر |

| نقدینگی | مشکل ضرر ناپایدار | مدیریت و کاهش ریسک ضرر |

| امنیت | وابسته به قراردادهای هوشمند | اضافه شدن بیمه و پروتکلهای امنیتی |

| کارمزد | بالا (شبکه اتریوم) | کمتر با راهکارهای لایه ۲ |

| نوآوری | صرافی غیرمتمرکز، وامدهی | بیمه، خزانههای هوشمند، الگوریتمهای پایدارتر |

دیفای ۲.۰ هنوز در حال رشد و توسعه است و بسیاری از ایدهها در مرحله آزمایشی قرار دارند. اما چیزی که روشن است، این است که این نسل جدید میخواهد مسیر دسترسی به امور مالی غیرمتمرکز را برای کاربران سادهتر، امنتر و پایدارتر کند.

چارلز هاسکینسون:

دیفای ۲.۰ به دنبال ساخت سیستم مالی است که حتی از بانکها هم پایدارتر باشد.

ترکیب دیفای و هوش مصنوعی با DeFAI

یکی از تازهترین و جذابترین مفاهیمی که در دنیای بلاکچین مطرح شده، DeFAI است؛ ترکیبی از دیفای (DeFi) و هوش مصنوعی (AI). اگر دیفای توانسته درهای جدیدی برای امور مالی غیرمتمرکز باز کند، DeFAI با اضافهکردن لایه هوش مصنوعی قصد دارد این فضا را هوشمندتر، دقیقتر و کاربرپسندتر کند.

هوش مصنوعی در DeFAI میتواند وظایفی مثل تحلیل ریسک، پیشبینی روند بازار، شناسایی فرصتهای سرمایهگذاری و حتی مدیریت پرتفوی را بهشکل خودکار انجام دهد. بهجای اینکه کاربر مجبور باشد ساعتها نمودارها را بررسی کند، الگوریتمهای AI دادهها را تحلیل میکنند و بهترین استراتژیهای معاملاتی یا سرمایهگذاری را پیشنهاد میدهند.

کاربردهای کلیدی DeFAI

- مدیریت ریسک هوشمند: با استفاده از الگوریتمهای یادگیری ماشین، پروژههایی مثل SingularityDAO در تلاشاند استراتژیهایی بسازند که ریسک کمتری برای سرمایهگذاران داشته باشد.

- معاملات خودکار: برخی پلتفرمها امکان اجرای معاملات بر اساس پیشبینیهای AI را فراهم میکنند.

- بهبود نقدینگی: سیستمهای هوشمند میتوانند حرکت نقدینگی بین پروتکلهای مختلف را بهینهسازی کنند.

- کشف پروژههای نوظهور: الگوریتمها دادههای بازار را بررسی کرده و پروژههای تازهای که پتانسیل رشد دارند شناسایی میکنند.

نمونه پروژههای DeFAI

- Numerai: استفاده از هوش مصنوعی و دادههای جمعی برای ساخت استراتژیهای معاملاتی.

- Covalent + AI: ارائه تحلیلهای پیشرفته روی دادههای بلاکچین با کمک مدلهای هوش مصنوعی.

- SingularityDAO: ترکیب DeFi و AI برای مدیریت داراییها با سبدهای هوشمند (Dynasets).

ترکیب دیفای و هوش مصنوعی هنوز در مراحل اولیه است؛ اما روندی که شکل گرفته نشان میدهد آینده امور مالی غیرمتمرکز به سمت تصمیمگیریهای دقیقتر و کمریسکتر پیش میرود. میتوان گفت DeFAI نسل بعدی دیفای خواهد بود؛ نسلی که بهجای اتکا به تصمیمهای انسانی، از هوش مصنوعی برای بهبود تجربه کاربران و کاهش ریسک استفاده میکند.

برترین پلتفرمهای وامدهی در DeFi

وامدهی در دیفای (DeFi Lending) یکی از اصلیترین بخشهای این اکوسیستم است که امکان دریافت وام بدون واسطه و از طریق قراردادهای هوشمند را فراهم میکند. برخلاف سیستم بانکی سنتی که نیاز به ضامن، اعتبارسنجی یا فرآیندهای پیچیده دارد، در دیفای کافی است ارز دیجیتال خود را وثیقه بگذارید تا بتوانید وام دریافت کنید یا داراییتان را در اختیار دیگران قرار دهید و سود بگیرید.

در ادامه چند نمونه از بهترین پلتفرمهای وامدهی DeFi در سال ۲۰۲۵ را معرفی میکنیم:

- Aave

یکی از قدیمیترین و معتبرترین پلتفرمهای وامدهی دیفای است. Aave قابلیتهای پیشرفتهای مثل وامهای فلش (Flash Loans) و انتخاب نرخ بهره ثابت یا متغیر را به کاربران میدهد. حجم نقدینگی بالای این پروتکل باعث شده امنیت و پایداری آن بهخوبی تثبیت شود.

- Compound

پلتفرمی شناختهشده برای وامدهی و وامگیری که بر پایه اتریوم فعالیت میکند. در Compound کاربران میتوانند داراییهای خود را به استخرهای نقدینگی واریز کنند و در ازای آن سود دریافت کنند. همچنین این پروژه یکی از پیشگامان مدل حاکمیت غیرمتمرکز (DAO) در دیفای است.

- MakerDAO

MakerDAO بیشتر بهخاطر استیبلکوین DAI شناخته میشود، اما بخش وامدهی آن نیز اهمیت زیادی دارد. کاربران میتوانند با قفلکردن داراییهایی مثل ETH، وامهایی بر پایه DAI دریافت کنند. این مدل باعث شده MakerDAO نقش مهمی در ثبات اکوسیستم دیفای داشته باشد.

- Venus (در زنجیره BNB)

یکی از پروتکلهای وامدهی سریع و کاربرپسند در شبکه بایننس اسمارت چین (BNB Chain) است. Venus بهدلیل کارمزد پایین و سرعت بالا توانسته کاربران زیادی را جذب کند، مخصوصاً برای کسانی که نمیخواهند هزینه بالای گس اتریوم را بپردازند.

بهطور کلی، پلتفرمهای وامدهی DeFi انعطافپذیری زیادی برای سرمایهگذاران و وامگیرندگان ایجاد میکنند. با این حال، توجه به ریسکهایی مثل نوسانات بازار یا هک قراردادهای هوشمند بسیار ضروری است. انتخاب یک پروتکل معتبر و بررسی میزان نقدینگی آن، اولین قدم برای ورود امن به دنیای وامدهی دیفای است.

تاریخچه دیفای

برای درک بهتر جایگاه امروز دیفای، باید نگاهی به گذشته آن بیندازیم. تاریخچه دیفای به سالهای ابتدایی شکلگیری بلاکچین و ارزهای دیجیتال بازمیگردد. زمانی که بیتکوین در سال ۲۰۰۹ معرفی شد، ایده اصلی آن حذف واسطهها و ایجاد یک سیستم پرداخت همتابههمتا بود. این مفهوم بعدها الهامبخش پروژههایی شد که به دنبال گسترش همین تفکر در حوزههای دیگر مالی بودند.

نقطه عطف اصلی در مسیر دیفای را میتوان سال ۲۰۱۵ دانست، زمانی که اتریوم با قابلیت قراردادهای هوشمند معرفی شد. قراردادهای هوشمند این امکان را فراهم کردند که تراکنشها و توافقهای مالی بدون نیاز به بانک یا نهاد مرکزی انجام شوند. این بستر بهسرعت تبدیل به خانه اصلی دیفای شد.

از نخستین پروژههای موفق دیفای میتوان به MakerDAO اشاره کرد. این پروژه در سال ۲۰۱۷ راهاندازی شد و با معرفی استیبلکوین DAI، به کاربران امکان داد داراییهای دیجیتال خود را وثیقه کنند و وام بگیرند. این نوآوری راه را برای شکلگیری سایر پروتکلهای وامدهی و مالی هموار کرد.

پس از آن، پروژههایی مثل Compound و Aave وارد میدان شدند و با ایجاد استخرهای نقدینگی و سیستمهای وامدهی غیرمتمرکز، اکوسیستم دیفای را یک قدم جلوتر بردند. در همین دوران، صرافیهای غیرمتمرکز مانند Uniswap نیز ظهور کردند و انقلابی در حوزه مبادلات ارز دیجیتال رقم زدند. کاربران دیگر برای معامله نیازمند صرافیهای متمرکز نبودند و میتوانستند مستقیم و بدون واسطه با قراردادهای هوشمند تعامل کنند.

سالهای ۲۰۲۰ و ۲۰۲۱، که به «تابستان دیفای» معروف شدند، نقطه اوج این جنبش بودند. در این دوره، حجم سرمایه قفلشده در پروتکلهای دیفای (TVL) به دهها میلیارد دلار رسید و پروژههای جدیدی مثل SushiSwap و Curve Finance رشد چشمگیری داشتند. در همین زمان، مفاهیمی مثل Yield Farming و Liquidity Mining به ترند اصلی بازار تبدیل شدند.

امروز دیفای تنها یک بخش کوچک از صنعت کریپتو نیست، بلکه یکی از پایههای اصلی آن به شمار میرود. از وامدهی گرفته تا بیمه غیرمتمرکز و حتی دیفای ۲.۰، این حوزه در حال گسترش مداوم است. هرچند مسیر آن همیشه بدون چالش نبوده و مشکلاتی مثل هکها و نوسانات شدید بازار بر سر راه قرار گرفتهاند، اما حرکت دیفای به سمت بلوغ همچنان ادامه دارد.

به زبان ساده، دیفای داستان یک تحول تدریجی از ایده ساده حذف واسطهها تا ساخت یک اکوسیستم مالی جهانی است؛ تحولی که با هر قدم، قدرت بیشتری را به دست کاربران سپرده است.

بهترین اپلیکیشنها و برنامههای دیفای

وقتی صحبت از اپلیکیشن دیفای میشود، در واقع داریم از دنیایی حرف میزنیم که هر روز گستردهتر و متنوعتر میشود. دیفای فقط یک مفهوم تئوری نیست، بلکه مجموعهای از برنامهها و پلتفرمهایی است که کاربران در سراسر جهان برای سرمایهگذاری، معامله، وامدهی یا حتی پرداختهای روزمره از آنها استفاده میکنند. در ادامه به مهمترین دستهبندیهای این برنامهها میپردازیم که هر کدام سهم بزرگی در رشد اکوسیستم دیفای دارند.

استیکینگ (Staking)

استیکینگ یکی از محبوبترین روشها برای کسب سود غیرفعال در دیفای است. کاربران داراییهای دیجیتال خود را در شبکه قفل میکنند تا در فرآیند اعتبارسنجی تراکنشها مشارکت داشته باشند. در عوض، پاداشی به شکل همان توکن دریافت میکنند. اپلیکیشنهایی مثل Lido و Rocket Pool جزو پلتفرمهای موفق این حوزه هستند و به کاربران امکان میدهند بدون نیاز به دانش فنی پیچیده، در فرایند استیکینگ اتریوم یا سایر رمزارزها شرکت کنند.

وامدهی و وامگیری

یکی از ستونهای اصلی دیفای، پلتفرمهای وامدهی است. در این برنامهها، کاربران میتوانند داراییهای دیجیتال خود را بهعنوان وام در اختیار دیگران بگذارند و سود بگیرند، یا با وثیقهگذاری رمزارز وام بگیرند. نمونههای شاخص در این حوزه Aave و Compound هستند. این اپلیکیشنها با استفاده از قراردادهای هوشمند، واسطهها را حذف کرده و فرآیند وامگیری را سریعتر و شفافتر کردهاند.

صرافیهای غیرمتمرکز (DEX)

DEXها یا صرافیهای غیرمتمرکز نقطه عطفی در تاریخ دیفای محسوب میشوند. این پلتفرمها مثل Uniswap و SushiSwap به کاربران اجازه میدهند بدون نیاز به ثبتنام یا احراز هویت پیچیده، داراییهای خود را مبادله کنند. وجود استخرهای نقدینگی به جای دفتر سفارش، تجربهای کاملاً جدید برای کاربران ایجاد کرده است. همین موضوع باعث شد که DEXها به رقیبی جدی برای صرافیهای متمرکز تبدیل شوند.

بازار مشتقات

دیفای تنها به وامدهی یا مبادله محدود نمیشود. بازار مشتقات نیز به سرعت در این فضا رشد کرده است. اپلیکیشنهایی مثل dYdX و Synthetix امکان معامله قراردادهای آتی و داراییهای مصنوعی را فراهم میکنند. این ابزارها به کاربران اجازه میدهند از تغییرات قیمت سود ببرند، بدون اینکه مالک واقعی دارایی پایه باشند.

ییلد فارمینگ (Yield Farming)

ییلد فارمینگ یکی دیگر از بخشهای جذاب دیفای است. کاربران داراییهای خود را در استخرهای نقدینگی قرار میدهند و علاوه بر کارمزد تراکنشها، توکنهای تشویقی هم دریافت میکنند. پروژههایی مثل Yearn Finance این روند را به سطح بالاتری بردند و ابزارهایی طراحی کردند که بهطور خودکار بهترین فرصتهای فارمینگ را برای کاربران پیدا میکند.

استیبلکوینها

هیچ اکوسیستمی بدون یک دارایی پایدار کامل نمیشود. در دیفای، استیبلکوینها نقش ستون فقرات را بازی میکنند. پروژههایی مثل DAI (محصول MakerDAO) یا USDC به کاربران امکان میدهند با وجود نوسانات بازار کریپتو، از یک دارایی با ارزش پایدار استفاده کنند. این موضوع بهویژه در پرداختها، وامدهی و معاملات کاربرد گستردهای دارد.

در مجموع، اپلیکیشنهای دیفای فقط ابزارهای مالی جدید نیستند؛ آنها در حال بازنویسی قوانین دنیای پول و سرمایهگذاریاند. از استیکینگ گرفته تا وامدهی و حتی بازار مشتقات، این برنامهها نشان میدهند که آینده مالی بیش از هر زمان دیگری در دست کاربران خواهد بود.

| دستهبندی اپلیکیشن | نمونههای برتر (۲۰۲۵) | کاربرد اصلی | نکته کلیدی |

|---|---|---|---|

| استیکینگ (Staking) | Lido، Rocket Pool | قفلکردن دارایی برای دریافت سود و مشارکت در امنیت شبکه | دسترسی آسان حتی برای کاربران غیر فنی |

| وامدهی و وامگیری | Aave، Compound | دریافت وام با وثیقه رمزارزی یا وامدهی و کسب سود | نرخ بهره شناور و شفاف |

| صرافیهای غیرمتمرکز (DEX) | Uniswap، SushiSwap | مبادله رمزارزها بدون نیاز به واسطه یا ثبتنام | استفاده از استخرهای نقدینگی به جای دفتر سفارش |

| بازار مشتقات | dYdX، Synthetix | معامله قراردادهای آتی و داراییهای مصنوعی | امکان پوشش ریسک و سفتهبازی پیشرفته |

| ییلد فارمینگ (Yield Farming) | Yearn Finance، Curve Finance | کسب سود ترکیبی از استخرهای نقدینگی و توکنهای تشویقی | بازدهی بالا اما با ریسک بیشتر |

| استیبلکوینها | DAI، USDC | دارایی پایدار برای پرداختها، معاملات و وامدهی | کاهش ریسک نوسانات بازار |

نحوه تشخیص بهترین برنامههای دیفای

در دنیای دیفای، انتخاب پلتفرم مناسب مثل پیدا کردن طلای زنجانی است. برای انتخاب صحیح، باید بر پایهی معیارهای معتبر کار کرد. سه ابزار تحلیلی محبوب که تریدرها و سرمایهگذاران حرفهای از آنها استفاده میکنند عبارتند از:

۱. TVL (Total Value Locked)

مهمترین معیار برای سنجش محبوبیت و اعتبار یک برنامه دیفای، حجم کل داراییهای قفلشده (TVL) در آن است. هرچقدر TVL پلتفرمی بیشتر باشد، یعنی اعتماد کاربران به آن بیشتر است و نقدینگی بالاتری دارد؛ بهویژه برای انتخاب پلتفرمهای وامدهی یا استیکینگ.

DeFiLlama بهعنوان بزرگترین تجمیعکننده دادههای TVL شناخته میشود و اطلاعات دقیق و بهروز را در قالب نمودارهای ساده و قابل فهم ارائه میدهد

۲. DappRadar

یک مرجع جامع برای تحلیل dAppهاست که اطلاعاتی مثل تعداد کاربران، حجم معاملات و جایگاه اپلیکیشنها در زنجیرههای مختلف را ارائه میکند. این ابزار برای بررسی میزان رشد و محبوبیت هر اپلیکیشن کاربردی است

۳. DeFiLlama

علاوه بر TVL، امکانات تحلیل گستردهتری دارد. از مقایسه زنجیرهها، بررسی حجم مبادلات (Volumes)، عملکرد مالی پروتکلها (Fees/Revenue) تا آمار staking، airdrop و توکنها را پوشش میدهد؛ همه این موارد به شکل رایگان در اختیار کاربران قرار می گیرد.

جمعبندی

دیفای طی چند سال گذشته توانسته انقلابی در دنیای مالی ایجاد کند و مرزهای سنتی را کنار بزند. در این مقاله، از کاربردهای دیفای مثل وامدهی، استیکینگ و معاملات غیرمتمرکز گرفته تا مزایا و معایب آن، و حتی موضوعات جدیدتری مانند دیفای ۲.۰ و ترکیب آن با هوش مصنوعی را بررسی کردیم. همچنین به ابزارهایی مثل DeFiLlama و DappRadar پرداختیم که به ما کمک میکنند بهترین برنامههای دیفای را انتخاب کنیم.

- اگر بخواهیم خلاصه کنیم، چند نکته مهم درباره دیفای را باید همیشه به خاطر داشت:

- دیفای فرصتهای بزرگی برای کسب درآمد غیرمتمرکز از طریق روشهایی مثل استیکینگ، ییلد فارمینگ و استخراج نقدینگی فراهم میکند.

- در کنار مزایا مثل کاهش هزینهها، سرعت بالا و شفافیت، نباید از ریسکها مانند هکها، نوسانات بازار و پروژههای کلاهبرداری غافل شد.

- برای انتخاب بهترین برنامه دیفای، بررسی TVL، رفتار کاربران و اعتبار پلتفرمها ضروری است.

نکتهای که بسیاری از تحلیلگران روی آن تأکید دارند این است که دیفای هنوز در حال رشد است و آیندهی آن میتواند گستردهتر از چیزی باشد که امروز میبینیم. به همین دلیل، مهم است که کاربر همیشه با دید باز، تحقیق دقیق و مدیریت ریسک وارد این فضا شود.

حالا نوبت شماست!

آیا تا به حال تجربهای از استفاده از اپلیکیشنهای دیفای داشتهاید؟ مثلاً استیکینگ در یک پروژه یا امتحان ییلد فارمینگ؟

خوشحال میشویم تجربهها و نظراتتان را در بخش دیدگاهها با ما به اشتراک بگذارید.