با پایان یافتن دوره ۲۵ روزه «دوره سکوت» پس از عرضه اولیه سهام (IPO) اسپیساکس، تحلیلگران والاستریت بهطور گستردهای پوشش خبری و تحقیقاتی خود را پیرامون این شرکت آغاز کردهاند. این موج جدید از تحلیلها، عمدتاً بر پتانسیلهای رشد اسپیساکس متمرکز است و با نگاهی کاملاً خوشبینانه، آینده درخشانی را برای این شرکت ترسیم میکند.

نگاهی به عملکرد سهام در بازار

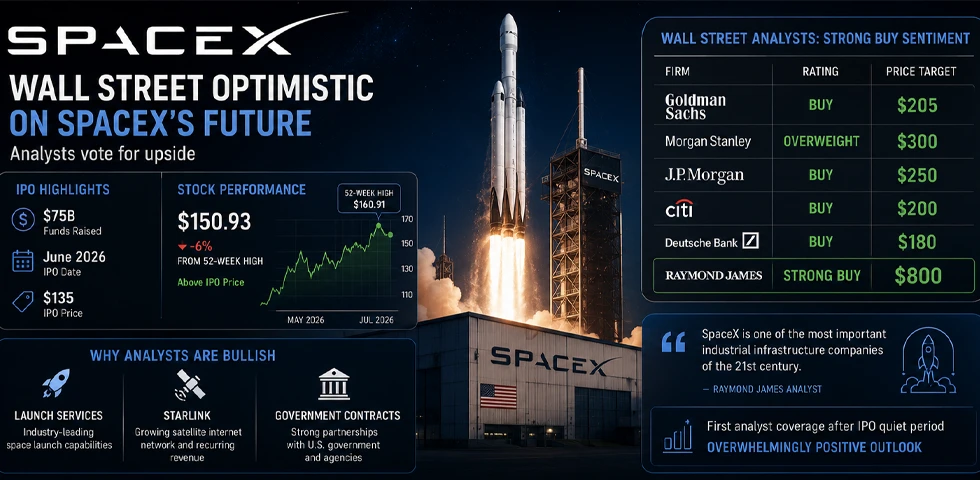

شرکت اسپیساکس که در ماه ژوئن با عرضه عمومی خود موفق به جذب ۷۵ میلیارد دلار سرمایه شد، یکی از بزرگترین عرضههای سال را به نام خود ثبت کرد. قیمت اولیه هر سهم در زمان عرضه ۱۳۵ دلار تعیین شده بود. اگرچه قیمت سهام در روزهای اخیر با افتی ۶ درصدی نسبت به سقف قیمتی خود به ۱۵۰.۹۳ دلار رسیده است، اما همچنان با قیمتی بالاتر از نرخ اولیه عرضه معامله میشود که نشاندهنده حفظ اعتماد سرمایهگذاران است.

حمایت قاطع غولهای مالی از آینده اسپیساکس

بانکهای بزرگ و نهادهای مالی پیشرو از جمله گلدمن ساکس، مورگان استنلی، جیپیمورگان، سیتیگروپ و دویچه بانک، همگی تحقیقات خود را با رتبهبندی «خرید» (Buy) یا معادل آن آغاز کردهاند. گلدمن ساکس قیمت هدف ۲۰۵ دلار و مورگان استنلی هدف ۳۰۰ دلار را برای این سهام در نظر گرفتهاند.

در این میان، خوشبینانهترین نگاه متعلق به «ریموند جیمز» است که با اختصاص رتبه «خرید قوی» (Strong Buy)، قیمت هدف خیرهکننده ۸۰۰ دلار را برای سهام اسپیساکس پیشبینی کرده است. تحلیلگران این موسسه، اسپیساکس را یکی از تعیینکنندهترین شرکتهای زیرساختی صنعتی در قرن بیست و یکم توصیف کردهاند.

چرا تحلیلگران به رشد اسپیساکس باور دارند؟

دلیل اصلی این همصدایی در والاستریت، موقعیت استراتژیک اسپیساکس در حوزههای پررشد است. تحلیلگران بر سه محور اصلی تاکید دارند:

- خدمات پرتاب ماهواره و فضاپیما: قدرت بیرقیب در صنعت هوافضا.

- پروژه استارلینک: توسعه زیرساخت اینترنت ماهوارهای که جریان درآمدی پایداری را برای شرکت ایجاد کرده است.

- قراردادهای دولتی: همکاریهای گسترده با نهادهای عمومی که امنیت مالی بلندمدت شرکت را تضمین میکند.

این نخستین بار پس از عرضه اولیه است که بانکهای متولی اجازه پیدا کردهاند گزارشهای رسمی خود را منتشر کنند. سطح بالای حمایت نهادی از این شرکت، بهویژه با توجه به ماهیتِ عمدتاً مثبت گزارشهای ابتدایی، نشاندهنده یک اجماع کمسابقه میان تحلیلگران نسبت به ارزش بنیادی این غول تکنولوژی است.