پس از نوسانات شدید اخیر در بازار ارزهای دیجیتال، سهام شرکت «سیرکل» (Circle) شاهد افت و خیزهای متعددی بوده است. با این حال، تحلیلگران موسسه مالی جفریز (Jefferies) معتقدند که سهام این شرکت همچنان در معرض تهدیدات جدی قرار دارد و سرمایهگذاران نباید فریب کاهش قیمتهای مقطعی را بخورند و به خرید این سهم ترغیب شوند.

تهدید جدید؛ ائتلاف بزرگان علیه USDC

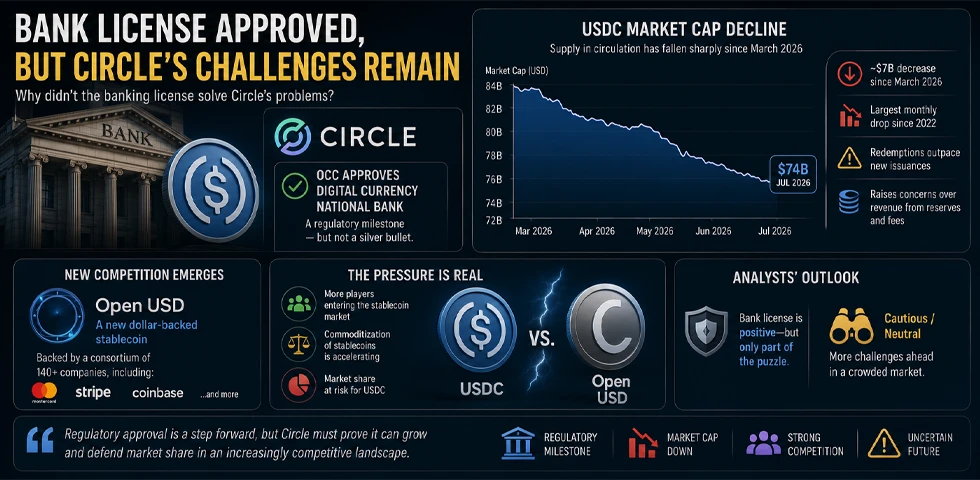

هسته اصلی نگرانیها، ظهور کنسرسیوم «Open USD» است. این شبکه جدید که با حمایت بیش از ۱۴۰ شرکت بزرگ و معتبر جهانی از جمله استرایپ (Stripe)، کوینبیس (Coinbase)، ویزا، مسترکارت و بلکراک (BlackRock) راهاندازی شده، معادلات بازار استیبلکوینها را تغییر داده است. برخلاف مدل کسبوکار سنتی سیرکل، این ائتلاف قصد دارد درآمدهای حاصل از ذخایر ارزی خود را میان مشارکتکنندگان تقسیم کند؛ استراتژی هوشمندانهای که میتواند این شبکه را به گزینهای بسیار جذابتر برای ارائهدهندگان خدمات پرداخت و شرکتهای فینتک تبدیل کند.

چالشهای پیش روی سیرکل

تحلیلگران جفریز تأکید میکنند که بازار ۳۰۰ میلیارد دلاری استیبلکوینها وارد فاز جدیدی از رقابت شده است. در سال ۲۰۱۸، سیرکل توانست با اتکا به مزیت پیشگامی، سهم ۲۵ درصدی از این بازار را به دست آورد. اما بازیگران جدید امروز، برتریهایی دارند که سیرکل در زمان آغاز فعالیتش از آنها بیبهره بود: شبکههای توزیع گسترده و مشتریان وفادار که از قبل در اکوسیستم آنها حضور دارند.

علاوه بر این، نقش کوینبیس در این میان بسیار حیاتی است. سیرکل بخش بزرگی از درآمد خود را مدیون سود ذخایر USDC و همکاری نزدیک با کوینبیس است. اگرچه هنوز نشانهای از قطع همکاری مشاهده نمیشود، اما حضور کوینبیس در کنسرسیوم رقیب میتواند به معنای کاهش تمرکز این صرافی بر ترویج USDC در آینده باشد.

دفاعیه سیرکل؛ شبکه قدرتمندتر از مدلهای اشتراکی

در مقابل، جرمی آلیر، مدیرعامل سیرکل، ضمن رد فرضیه ضعف این شرکت، بر قدرت «اثر شبکهای» (Network Effects) تأکید دارد. او معتقد است که استیبلکوین یک محصول صرف نیست که بتوان یکشبه مشابه آن را ساخت، بلکه اکوسیستمی است که در طول سالها با هزاران یکپارچهسازی، نقدینگی عمیق در صرافیها و تاییدیههای قانونی در سراسر جهان ساخته شده است.

آلیر همچنین از مدل درآمدی کنسرسیوم انتقاد کرد و گفت: «هدیه دادن تمام درآمدها به شرکا، نسخهای برای نابودی زیرساختهاست.» او معتقد است گروههای بزرگی از شرکتهای رقیب که سعی در تصمیمگیری جمعی دارند، اغلب با ناهماهنگی و کندی در نوآوری مواجه میشوند.

آیا مدل کنسرسیوم محکوم به شکست است؟

این تردید تنها محدود به مدیران سیرکل نیست؛ برخی کارشناسان بازار نیز معتقدند مدلهای کنسرسیومی در دنیای رمزارزها سابقه درخشانی ندارند. تجربه پروژههای شکستخوردهای مانند «دیم» (Diem) نشان میدهد که هماهنگ کردن بیش از ۱۴۰ شرکت با منافع متضاد، کاری بسیار دشوار و احتمالاً غیرممکن است. این ساختارها معمولاً در مواجهه با فشارهای رگولاتوری (تنظیمگری) بهشدت آسیبپذیر هستند، چرا که مدیریت توافقنامهها و حفظ استانداردهای قانونی در میان صدها رقیب تجاری، فرآیندی فرسایشی و طولانی است.